Befreiung sozialer Verbindlichkeiten aufgrund des Einheitsstatutes

Für die ab dem 31/12/2019 abgeschlossenen Bilanzen können Arbeitgeber, unter gewissen Voraussetzungen, von einer Steuerbefreiung in Bezug auf soziale Verbindlichkeiten profitieren. Hierbei handelt es sich um eine neue Befreiung, die im Rahmen des seit dem 1. Januar 2014 in Kraft getretenen Einheitsstatutes eingeführt wurde. Dieses neue Statut verfolgt die Gleichstellung von Arbeitern und Angestellten. In einigen Fällen bringt diese Gleichstellung jedoch höhere Entlassungskosten für den Arbeitgeber mit sich, die dann durch die Steuerbefreiung von sozialen Verbindlichkeiten ausgeglichen werden sollen.

Aus budgetären Gründen wird die Steuerbefreiung limitiert auf eine Provision für Entlassungskosten, welche auf 5 Jahre verteilt wird. Dieses System findet sowohl für Arbeiter als auch für Angestellte Anwendung.

Das System ist ausschließlich anwendbar für Arbeitgeber, die der Gesellschaftssteuer oder der Steuer der natürlichen Personen unterliegen. Es findet demnach zum Beispiel keine Anwendung für VoG, die der Steuer der juristischen Personen unterliegen.

Die zu bildenden Provisionen sind abziehbare Kosten für den Arbeitgeber, die also die Steuerbasis mindern, selbst wenn aktuell keine Entlassung ansteht.

Besagte Provisionen gelten ausschließlich für Arbeitnehmer, die mindestens eine Tätigkeit seit 5 Jahren unter dem Einheitsstatut vorweisen können. Hierbei ist es unerheblich, ob der Arbeitnehmer seine Tätigkeit vor oder nach dem 1. Januar 2014 aufgenommen hat. Daher hat diese Maßnahme zum 1. Mal Auswirkung ab dem 1. Januar 2019.

Konkret kann die Provision zum 1. Mal steuerlich geltend gemacht werden in einer Steuererklärung dessen Besteuerungszeitraum nach dem 1. Januar 2019 endet. Der Betrag der Provision kann also bereits für die Berechnung einer Steuervorauszahlung 2019 berücksichtigt werden.

Z. Bsp. : Abschluss 31/12/2019 Steuererklärung Steuerjahr 2020

Falls der steuerliche Gewinn während eines bestimmten Besteuerungszeitraumes nicht ausreichend ist, um die Provision vollständig abziehen zu können, kann der Betrag nicht auf folgende Besteuerungszeiträume übertragen werden. Dieser Teil der Steuerbefreiung ist demnach endgültig verloren.

Berechnung:

Der jährlich zu befreiende Betrag pro Arbeitnehmer beläuft sich auf die Entlohnung von 3 Wochen.

Ab dem 21. Berufsjahr ist dieser Betrag auf die Entlohnung einer Woche begrenzt.

Die Vergleichsentlohnung, die als Berechnungsgrundlage der Befreiung dient, ist die durchschnittliche monatliche Entlohnung ohne Berücksichtigung außergewöhnlicher Vergütungen (Prämien, Urlaubsgeld, doppeltes Urlaubsgeld, usw.). Diese Vergleichsentlohnung wird wie folgt begrenzt:

- Gehaltsspanne von 0 bis 1.500 EUR: 100 % ;

- Gehaltsspanne von 1.500 bis 2.600 EUR: 30 % ;

- ab 2.600 EUR: 0 %.

Dies entspricht einem jährlichen Höchstbetrag von 1.830,00 €

Anschließend wird die somit ermittelte Entlohnung in eine wöchentliche Entlohnung umgewandelt, indem sie mit 3/13 multipliziert wird.

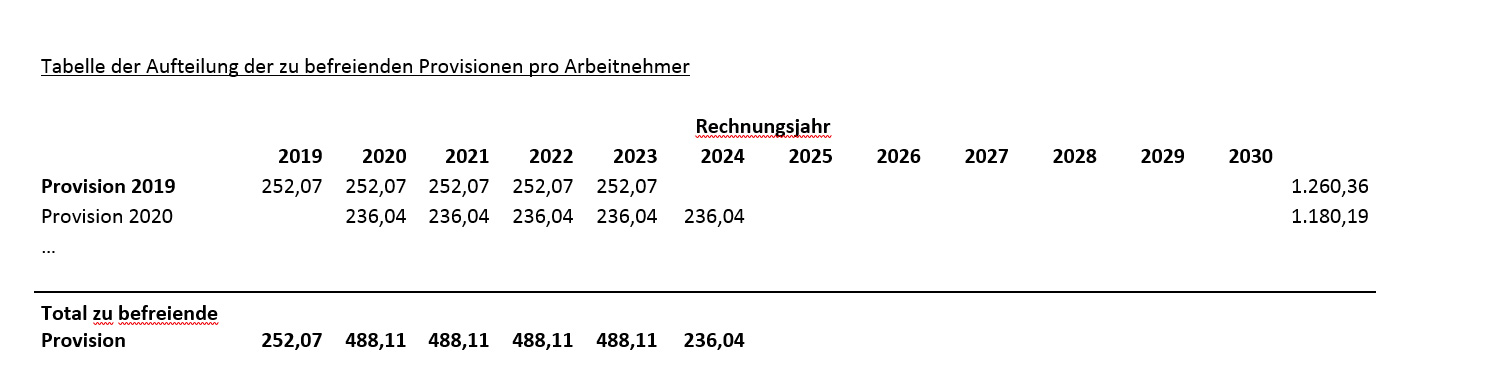

Diese wöchentliche Entlohnung entspricht dann der Provision, welche auf 5 Besteuerungszeiträume aufgeteilt wird.

Administrative Verpflichtungen

Der Arbeitgeber muss der Steuerverwaltung eine Liste der betroffenen Arbeitnehmer zur Verfügung stellen, welche die folgenden Angaben enthalten muss:

- die vollständigen Personalien sowie ggf. die Nationalregisternummer ;

- das Datum des Beginns der Tätigkeit ;

- erlangtes Dienstalter unter dem Einheitsstatut ;

- die steuerbaren Bruttoentlohnungen, begrenzt auf die monatliche Obergrenze.

Sollten mehrere Arbeitnehmer beschäftigt werden, so muss die Berechnung individuell für jede Person vorgenommen werden, die mehr als 5 Dienstjahre vorweist. Weiterhin muss die befreite Provision bestehen bleiben, solange der Arbeitnehmer beschäftigt ist. Sobald die Beschäftigung endet, muss die Provision oder die Steuerbefreiung, von der der Arbeitgeber für den betroffenen Arbeitnehmer profitiert hat, der Steuerbasis des Jahres, in dem der Arbeitnehmer seine Tätigkeit beendet, wieder hinzugerechnet.

Buchhalterische Handhabung

Die Anwendung der Befreiung sozialer Verbindlichkeiten erfordert keine Buchungsvorgänge. Es handelt sich einzig und allein um eine Befreiung, die die Steuerlast auf das Ergebnis des Rechnungsjahres reduziert.

Zögern Sie nicht, sich bei Fragen an unsere Spezialisten zu wenden.

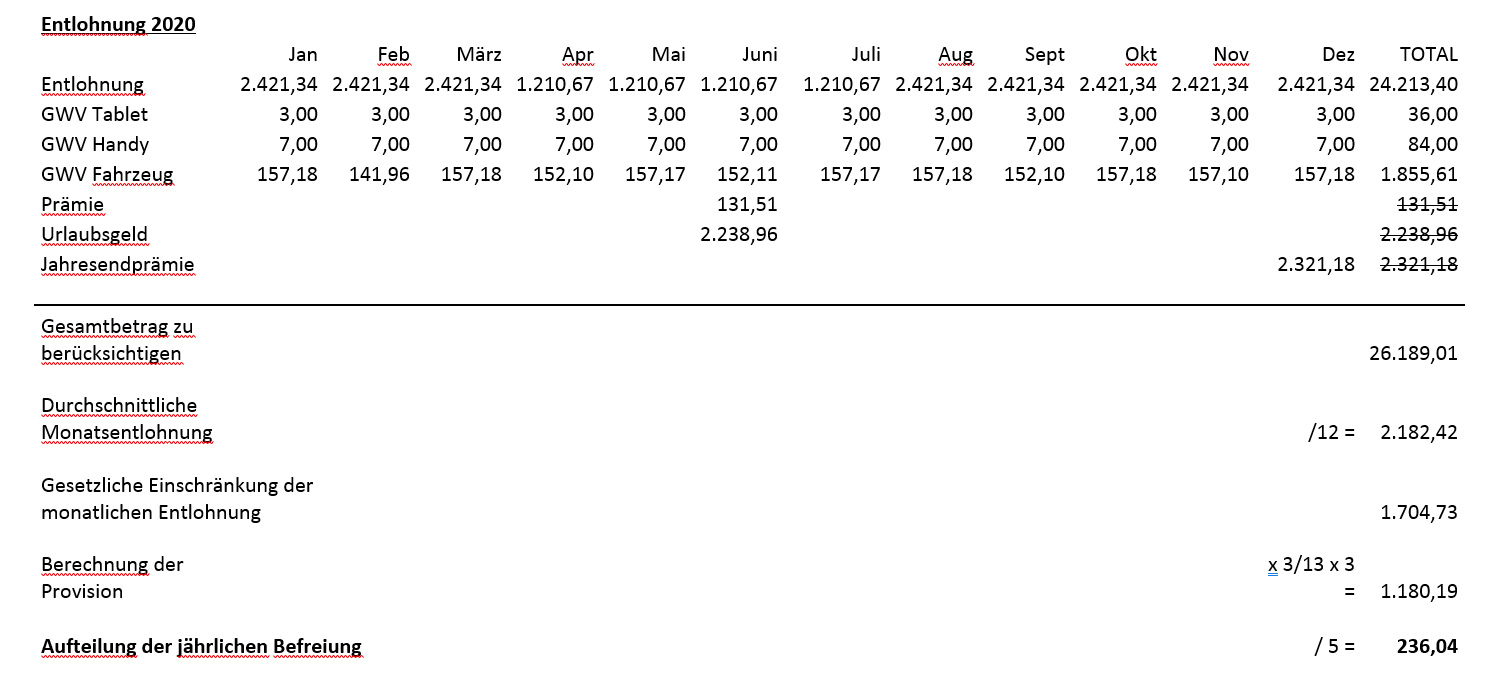

Beispiel

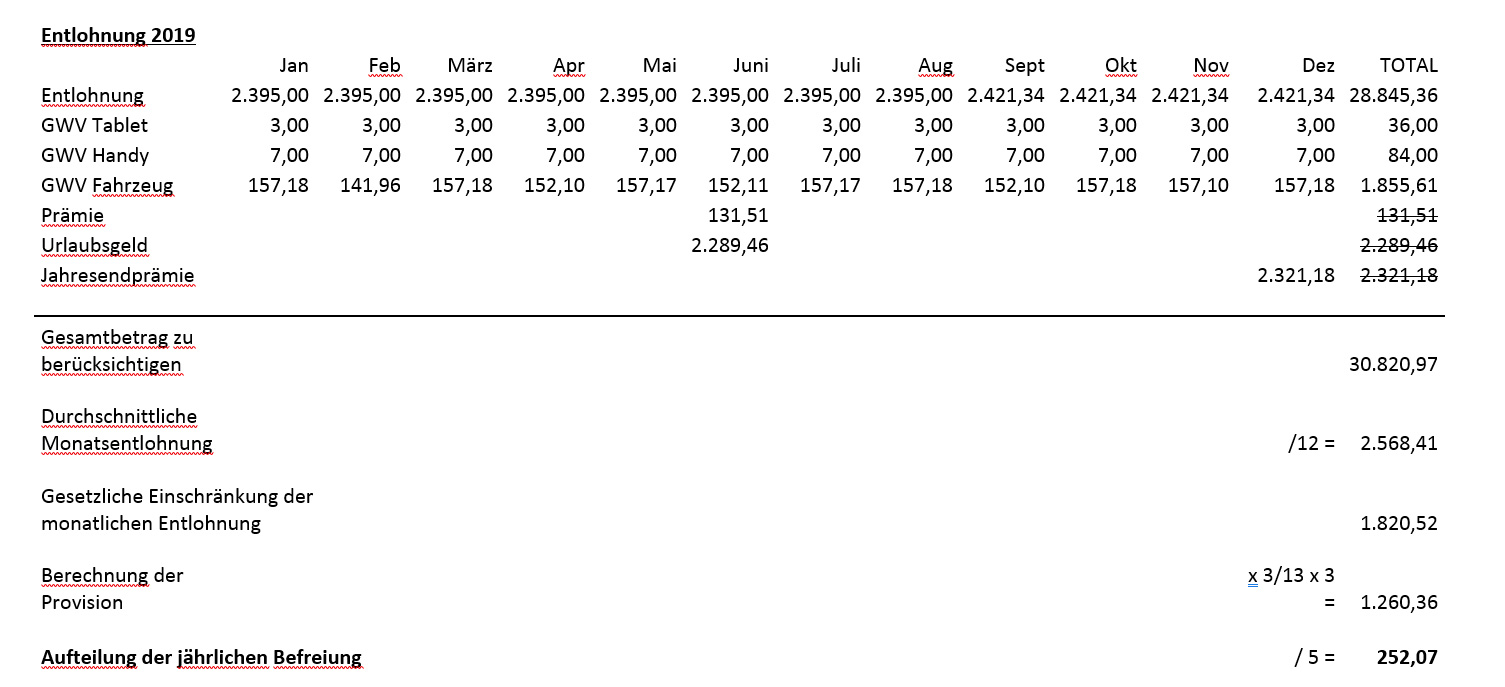

Die Gesellschaft X beschäftigt zum 1. Januar 2019 einen Arbeitnehmer mit mehr als 5 Dienstjahren seit Einführung des Einheitsstatutes. Die monatliche Bruttoentlohnung beläuft sich auf 2.395 €.

Indexierung im September

Das individuelle Lohnkonto setzt sich wie folgt zusammen:

In 2020 nimmt die betroffene Angestellte während 4 Monaten halbtägig Elternurlaub: